連結新創獨角獸,掌握新南向數位新商機

本文透過分析東南亞與印度新創獨角獸發展,以及未來十年新創獨角獸事業領域方向,藉此掌握東南亞與印度的數位經濟潮流。且看臺灣產業如何搭載這波新南向市場的新創發展熱潮,對接當地新創獨角獸,找到出海商機!

Covid-19 疫情雖然重創全球經濟,對於東南亞與印度的新創發展來說,卻是一股加速動力。疫情讓生活型態逐漸轉向數位化:避免人與人之間的接觸,消費購物以線上取代實體,伴隨電子支付發生。疫情不僅讓習慣使用數位服務的族群,使用數位服務的頻率與種類持續增加;同時不熟悉數位服務的族群,也因為疫情不得不開始使用。

東南亞與印度具有龐大人口紅利,構成這兩地區龐大市場規模;且東南亞與印度從年齡中位數的人口分布可知,年輕人口是主流,不同於東亞地區(中國、日本、臺灣)已邁入高齡少子社會,年輕人容易擁抱「數位化」,催生以「數位科技」為發展基礎的新創企業。另外,年輕人口使用智慧手機普遍,利用手機App 處理日常生活事,並藉此購買產品與享受服務,這是助長東南亞與印度數位經濟發展的重要推手。而疫情期間不僅沒有抑制,反而加速發展,在此時空環境,更加孕育東南亞與印度原生新創獨角獸。東南亞與印度地區首發的新創獨角獸的事業領域,除了電商事業領域崛起,適地化商業模式逐漸成形,如「電召車」類型Super App( 印尼Go-Jek, 新加坡Grab) 就是東南亞原汁原味的新創獨角獸。

本文除了分析東南亞與印度新創獨角獸發展,以及未來十年新創獨角獸事業領域方向,藉此掌握東南亞與印度的數位經濟潮流。同時整理各國新創生態系差異性,說明生態系差異與各國新創發展習習有關,若要加速新創企業朝向獨角獸發展,必須打造健全生態系。最後提出臺灣產業如何搭載這波新南向市場的新創發展熱潮,對接當地新創獨角獸,找到出海商機。

東南亞與印度新創獨角獸

東南亞地區新創獨角獸( 共26 家) │ CB Insight │截至2022.07

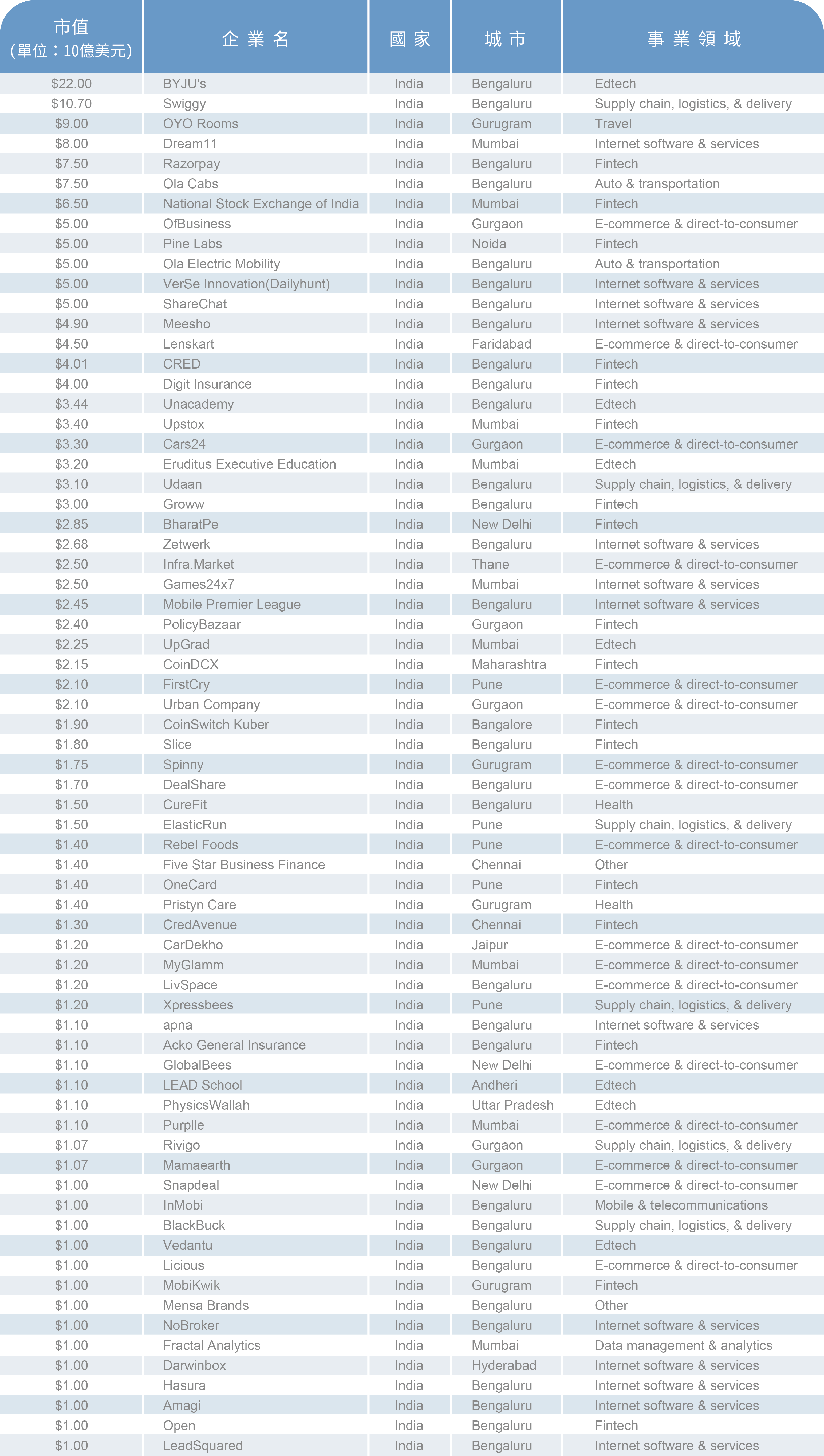

印度新創獨角獸( 共69 家) │ CB Insight │截至2022.07

1、新創獨角獸有哪些?

根據CB Insights 於2022 年所發布的「全球新創獨角獸俱樂部」(Global Unicorn Club),全球1,066 家新創獨角獸企業事業領域, 總共分成15 種事業領域, 而金融科技(FinTech)20.8%, 為目前最夯獨角獸企業類型, 其次網路軟體與服務(Internet Software & Service)18.9%、電子商務與消費(EC & D2C)10.4%、人工智能(AI)7.8%。以上4 種事業領域總共占整體57.9%。如對照上述全球新創獨角獸事業發展領域,東南亞與印度的新創獨角獸發展軌跡亦符合世界趨勢,東南亞以「金融科技、電子商務與消費」為主,印度以「網路軟體與服務」為大宗。

什麼是新創獨角獸?「成立未超過10 年、市場估值超過10 億美元,未上市企業」,是為「新創獨角獸」(Unicorn Star-up)。除了創投(VC) 資金挹注,新創事業的人才至關重要,具備創新思維的人才群聚才能激發創新商業模式,獲得創投資金挹注才能迅速進入市場實踐,其背後需有健全新創生態系,以及政府相關政策支持。

檢視各國新創發展,不管是美日歐,或是中國、以色列、新加坡,關注當地孕育的新創獨角獸,就能對該國數位經濟發展有一定程度的理解與掌握。新創獨角獸除市場估值外,可再進一步分析其創新商業模式,並發掘該國數位經濟趨勢,以及正萌發的市場需求。然而,孕育新創獨角獸並不容易,新創事業須經歷早期(Early Stage)、晚期(Late Stage),才能走到最終的一步;另一方面,東南亞與印度新創獨角獸的退場機制,除了併購(M&A),近年於自國或國外( 如美國) 上市(IPO),蔚為風潮。從表一與表二羅列的東南亞6 國與印度新創獨角獸名單,就能清楚知道新南向市場兩大地區,創投資金偏愛的方向,以及當地市場的需求。東南亞獨角獸雖然誕生國各異,但彼此多少都有外溢其他鄰國的效果,源自於印尼市值超過200 億美元的物流獨角獸(J&T Express) 已出海中國,印度也有獨角獸陸續出海(如線上訂房與連鎖酒店),發揮他們在海外市場影響力。

2、新創事業領域發展

利用創新的科技以解決民生問題(B2C 解決方案),這是東南亞與印度過去10 年來的新創事業發展領域的方向,因此各國電商平台發展皆異常迅猛,金融科技應用於消費端的第三方支付隨之崛起。東南亞與印度的新創獨角獸,有其共同之處,皆從發展B2C 解決方案為主。東南亞新創獨角獸則以發展電商與消費(EC & D2C)、電召車(Ride Share) 等新興B2C 服務,並衍生出電子支付(FinTech)、物流(Express) 等配套服務。對比於歐美等國新創獨角獸著力於發展「X-tech」事業領域,如金融科技(FinTech)、農業科技(AgriTech)、教育新創(EdTech)、醫療科技(MedTech) 廣告新創(AdTech)、飲食新創(FoodTech)、深度科技新創(AI、Cloud Computing) 等,則印度又比東南亞更加成熟,教育、醫療等事業領域的獨角獸企業已經出現。未來不管在東南亞與印度,發展B2B 解決方案的新創獨角獸因應市場需求呼之欲出,亦為今後國際創投對東南亞與印度新創企業的資金挹注方向。

東南亞與印度新創獨角獸,由科技創新公司打造,並逐步發展出B2C( 至今) 與B2B( 未來)的解決方案,促使新南向兩大地區的數位化程度顯著提升,若說東南亞與印度的新創企業是數位轉型催生者,似乎非常恰當。B2B 解決方案的新創事業發展,在東南亞與印度地區依然存在龐大發展潛力,市場需求尚未被喚醒,這將是東南亞新創事業領域發展,放眼未來10 年的新藍海。

根據2020 年亞洲開發銀行,針對502 家印尼製造業的業者進行調查:受訪企業當中已活用「深度技術」(Deep Tech,如AI、雲端運算、機器人等) 只有6%;另一方面,64% 受訪企業尚停留於Email、Excel 等「低度技術」階段以維持企業運作,可見印尼製造業欠缺數位科技轉型的能力。這份調查報告同時指出,印尼製造業人力成本低廉,若導入高度技術取代現有人力,再加上目前熟悉數位科技操作的人力短缺等因素,都提高了企業數位轉型的導入成本,造成印尼製造業數位轉型裹足不前。東南亞其他國家與印尼相比,雖然各國製造業數位轉型程度有異,大致上都朝向此方向發展,就連東南亞最先進的新加坡,政府刻正推動服務業數位轉型。因此,如何協助東南亞製造業與服務業能夠進一步數位轉型?這將是未來10 年東南亞新創事業發展「跨市場B2B 解決方案」的重要方向。

新創事業發展與生態系差異

日本總研2022 年發布「進入第二階段發展的東南亞新創」調查報告指出:東南亞新創圈歷經10 年野蠻生長,已建構出完整生態系。東南亞新創生態系構成的關鍵:市場規模、資金、人才、政策支援、典範商模等。由於各國市場規模、集結創投資金能力、人才群聚等進程不同,造成東南亞各國新創生態系有所差異。唯市場規模是孕育新創獨角獸的溫床,也是國際創投資金如此青睞印度與印尼的原因,龐大市場規模與正在崛起的中產階級經濟,同時能帶來適地化與原創性典範商模。

1、印度新創

印度市場規模巨大,宗教社會文化等與東南亞地區完全不同,因此印度發展出與東南亞地區不同的新創生態系。根據日本經濟新聞指出,雖然印度在新創事業法規制度面尚未健全,人才顯然不足,以及較少創投是「有限合夥人」(LP) 等因素,對印度新創事業發展造成阻礙。但根據印度商工部數據,辦理登記的成長型新興企業達6 萬9 千家;截至2022 年5 月,印度新創獨角獸已有100 家,根據CB Insgiht 截至2022 年7 月統計,共69 家印度新創列入其新創獨角獸俱樂部,印度新創獨角獸家數遠遠超車東南亞。

印度新創為何被國際創投資金青睞,獨角獸家數遠遠超車東南亞?答案是印度的龐大市場規模與人才。根據投資印度的日本創投表示:第一、印度是僅次於中美的第三大市場,現況而論,新創獨角獸企業數、資金籌措金額,都排在很前面,近年印度新創併購風氣亦相當盛行。第二、長久以來,印度移民在美國矽谷愈發具有影響力,科技產業經營者多為印度裔,就連美國新創獨角獸創業家亦常見印度裔,因此印度裔的矽谷人才勢力容易與母國印度連結。第三、印度已成為國際企業創新試行重要據點,南印班加羅爾(Bangaluru) 更有「印度矽谷」之稱,近年來已發展為全印AI 與資料科學的人才育成聚落。

B2C 解決方案的印度新創獨角獸當中,料理宅配「Swiggy」、叫車App「Ola」、旅店服務「OYO」最受矚目,背後投資方有日本軟銀集團(Softbank Group),可見日本創投對印度新創情有獨鍾。除了日本軟銀集團,日系創投如BEENEXT、日系大企業如NTT、三井物產、Digital Garage、GMO internet 等, 也都將投資轉往印度新創。來自中國的阿里巴巴與騰訊集團,也同時參與印度新創投資,但由於近來印度與中國關係惡化,中國創投資金在印度的下一步布局,可能出現變數。

根據日本經產省2020 年發布「東南亞與印度的新創投資現狀與建議」調查報告指出:印度新創生態系比東南亞更加成熟,印度與東南亞的新創資金調度總額於2018 年高達28,608百萬美元,其中印度為東南亞的2 倍( 印度占66%:東南亞6 國占34%);2022 年印度一國新創獨角獸已是東南亞地區2.65 倍( 印度69 家:東南亞6 國共26 家)。

2、東南亞6 國新創

東協10 國當中,具有新創發展潛力的只有6國,分別為印尼、新加坡、馬來西亞、越南、泰國與菲律賓,其中印尼、新加坡明顯受到國際創投資金青睞,印尼適合發展原汁原味,新加坡發展跨市場的新創獨角獸。其他東南亞國家(泰國、越南、馬來西亞、菲律賓)也正積極發展屬於自國原汁原味的新創獨角獸,如何吸引國際創投資金?將是泰、越、馬、菲各國面臨的考驗。例如,近年來越南設法吸引韓國創投資金挹注,未來越南新創的發展亦值得關注。

為何印尼與新加坡是新創獨角獸的製造國?其他東南亞國家狀況又是如何?使用日本總研所提出的「投資狀況、市場規模、發展環境、政策支援、典範新創商模」( 典範商模) 做為評估指標,東南亞新創企業從模仿中、美兩國模式起家,在他國成功的新創商模經適地化洗禮,逐漸開花結果,長成具有東南亞特色的樣子,淬鍊出適合東南亞的適地化與原創性典範新創商模。

除了潛力市場規模讓國際創投資金挹注,該國政策支援與發展環境等條件,對該國新創事業的生態系建構也會產生影響。不具市場規模的新加坡,由於政府政策支援,吸引海外新創企業以新加坡為發展總部,各類國際創投資金匯集,新加坡誕生跨市場型新創獨角獸,已在美國納斯達克IPO 的電召車SuperApp 「Grab」。新加坡對於境內新創事業不僅於法規進行鬆綁,更提供實質的補助,如新加坡經濟發展局推出1,000 億星幣的企業創發平台(Corporate Venture Launchpad), 協助大型企業發展其核心業務以外的新事業,企業可在政府平台上與新創企業合作Venture Studio),讓大型企業能保有新創企業對市場的靈敏度來推展新事業。新加坡資訊通信媒體發展局(IMDA) 也推出類似開放式創新平台( 簡稱OIP),讓科技新創公司有機會與業界與其他技術供應商就跨學科展開合作,同時推出SG:D Spark 計畫,以政府資源(資訊、法務、行銷與技術支援)協助資訊通訊類新創企業找到全球市場客戶。

印尼數位經濟三大動力引擎分別是:電商、電子支付以及需求服務(出行、外送、遊戲)。其中,電商是印尼數位經濟最強大動力引擎,拉升了印尼上網人口,這些人口多半由年輕勞動力或教育程度較高的人口所組成。2022 年印尼最大一起併購案為電商巨頭(Tokopedia)與超級App(Go-Jek)強強聯手,合併成立印尼技公司GoTo,集電子商務、電子支付與各類需求服務於一身,打造印尼網際網路生態系,同時於印尼雅加達證交所上市,更受到印尼政府與媒體的吹捧。除了Lazada、Tpkopedia等綜合電商平台,印尼Go-Jek 為電召車領域Super App,從網購擴展生活服務的超大型平台,電召車整合C2C 服務,讓平台會員數急遽上升,同時讓小額電子支付開花結果,後續引爆FinTech 獨角獸誕生。

新創獨角獸帶來數位新商機

我國在半導體產業與資通訊產業發展,一直居於領先地位,並為我國科技產業奠定了發展基礎;另一方面,我國各產業受數位科技影響,紛紛朝向軟硬體整合的數位轉型,加上淨零碳排的世界潮流影響,強調產業的資源再生與永續發展,建構並發展出獨特出口生態系。我國產業除了傳統出海之路,也可藉由觀察東南亞與印度新創獨角獸發展進程,掌握新南向市場數位經濟發展軌跡,同時藉機尋求東南亞數位經濟合作的機會。從現在開始的未來十年,東南亞與印度的新創事業發展將朝向B2B 解決方案,針對企業客戶的市場開發與深度科技應用的新創獨角獸將會愈來愈多,新創事業發展將同時助力東南亞與印度的傳統產業數位轉型的速度,可謂相輔相成。此時此刻,正是我國居於領先地位的創新整合技術、產品與服務,航向新南向數位經濟藍海的最佳時機。