永續貿易趨勢

前言

1992年2月於聯合國紐約總部通過了氣候變化綱要公約,並於同年6月於里約熱內盧召開的聯合國環境與發展會議開放簽署,最終於1994年3月21日正式生效。該公約第二條規定,「本公約以及締約方會議可能通過的任何相關法律文書的最終目標是:根據本公約的各項有關規定,將大氣中溫室氣體的濃度穩定在防止氣候系統受到危險的人為干擾的水平上。這一水平應當在足以使生態系統能夠自然地適應氣候變化、確保糧食生產免受威脅並使經濟發展能夠可持續地進行的時間範圍內實現。」。正式開啟了人類對抗氣候變遷議題的篇章。

根據1996年聯合國氣候變化「政府間氣候變遷研究小組」(Intergovernmental Panel Climate Change, IPCC)第二次科學評估報告顯示,若想在21世紀末將二氧化碳濃度穩定在工業革命前的濃度280 ppm的二倍(550 ppm),碳循環模式表明,只有立刻把二氧化碳排放量減少50% - 70%,並於之後進一步減少,才能保持其濃度立即穩定在目前(1990年)的水平。是以,於1997年在京都召開的第二次締約國大會(COP2)要求訂定具有法律效力的議定書,以管制溫室氣體排放量。相關重點如下:

-

總量管制目標:工業國家溫室氣體排放量降至1990年平均水準再減5.2%。

-

目標期:2008 – 2012五年平均為計算依據。

-

管制溫室氣體:CO2、CH4、N2O、HFCs、PFCs、SF6。

-

排放量計算:基準年1990年為「淨排放量」,即人為排放量減吸存量。1990年後進行之造林、植林與伐木業產生之排放淨值可作為人為排放量之抵減。

-

京都機制:共同執行(Joint Implementation, JI)、清潔發展機制(Clean Development Mechanism, CDM)、排放權交易(Emission Trading, ET)。

京都議定書通過至今已歷經20餘載,在第一結算期後,地球持續增溫,也宣告了京都議定書目標並未達成。工業革命前二氧化碳水準在將近6,000年間,一直保持在280 ppm左右,然而,於2022年夏威夷大島火山坡上的莫納羅雅天文台(Mauna Loa Observatory)測得的二氧化碳濃度為421 ppm,該濃度為工業革命前的1.5倍.以時間維度來看,工業革命後所釋放的二氧化碳濃度,約釋放了1.5兆噸二氧化碳,足以令地球暖化數百或數千年。2021年IPCC第六次科學報告,更告訴了我們一個刻不容緩的預測,截至目前為止,地球表面的平均溫度比工業革命前升高了1.1℃,是過去10萬年來的最高水平。過去10年(2011 – 2020年)更是有紀錄以來最溫暖的10年,而近40年中,任何一個十年的平均氣溫皆比1850年以來的任何一個十年來得更高。並且提出了在21世紀末必須將地球平均溫升控制在1.5℃以內,為達此目標,全球二氧化碳排放量必須在2050年達到淨零排放的目標。接下來將淺談第六次科學報告後,各國的因應趨勢,及產業因應策略的思考方向。

-

國際永續發展趨勢

-

G20國家零碳政策評比

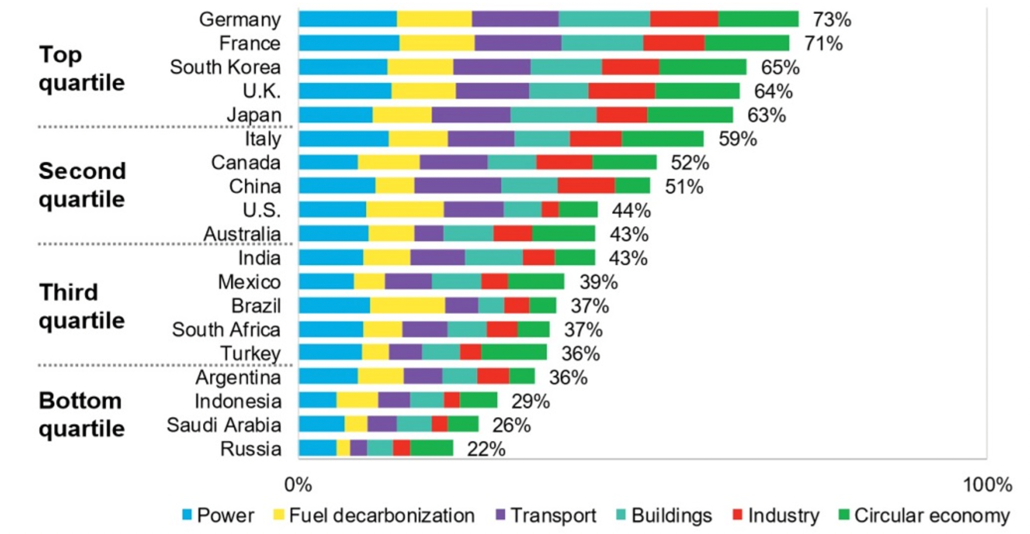

根據彭博商業新聞2021年2月的報導,目前G20國家皆提出了他們的零碳政策。其中,前四分之一位組的國家分別為德國、法國、南韓、美國及日本。淨零排放策略涵蓋的範圍包括了,能源、燃料脫碳、交通、建築、工業及循環經濟六大面向。圖1為彭博新聞所整理有關G20國家零碳政策評比之結果。

圖1、G20國家零碳政策評比結果 (圖來源:Bloomberg, 2021: 2)

-

淨零排放承諾的國家以及在全球二氧化碳排放量中的佔比

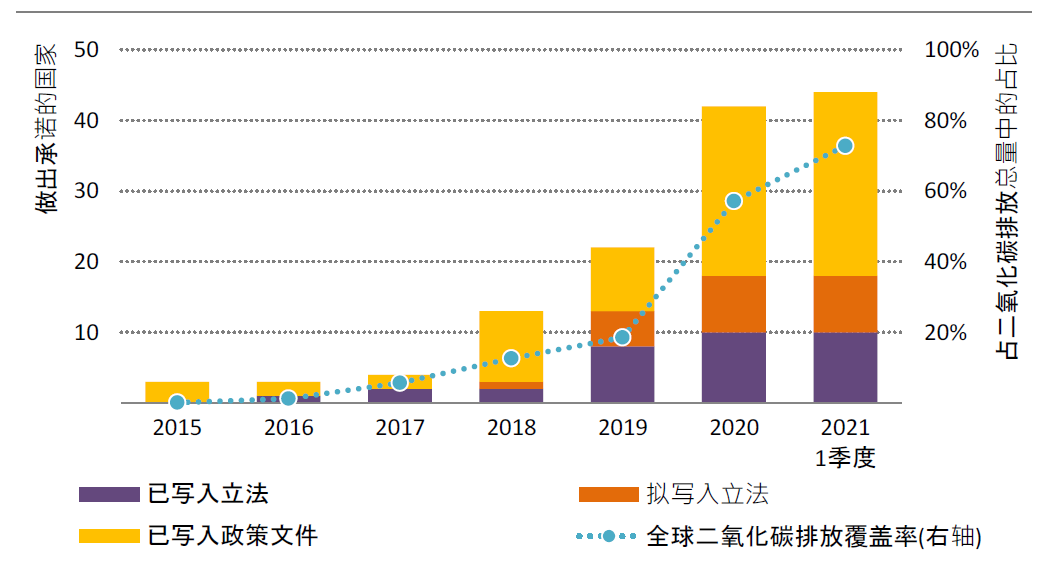

依據國際能源總署(International Energy Agency, IEA),對全球各個國家針對其能源部門之2050年淨零排放路線圖相對二氧化碳排放量覆蓋佔比調查統計結果,截至2021年,已寫入立法之國家約為10個國家,擬寫入立法之國家約有8個國家,已寫入政策文件或白皮書者約有24個國家,相較於2019年,總體增加約20個國家參與承諾。承諾減量國家對二氧化碳排放總量自2019年的19%成長至78% 。若是各國可依其目前提出之承諾執行策略與規劃,並實際行動,將可覆蓋全球總排放量之78%,對全球溫升的控制將可達到極為顯著的效果。

圖2、淨零排放承諾國家級在全球二氧化碳排放量中的佔比

(圖來源:全球能源部门2050年净零排放路线图,IEA, September 2021)

-

國際溫室氣體管制方法的趨勢

1997年京都議定書雖然在第一承諾結算期未能達成目標,但其所制定的三種管制機制JI、CDM、ET,目前仍被沿用在全球各國的溫室氣體管制策略中。已實施溫室氣體管制之國家,一般採行兩種措施,碳抵換機制(Emission Trading System, ETS)及碳稅課徵(Carbon Tax)兩種方式。該兩種方式主要是針對各國國內大排碳部門與產業進行管理,對於自國外進口之產品,若於生產製造國,並未實施任何管制措施,將造成碳洩漏的問題,亦會造成管制國國內廠商與非管制國廠商非公平競爭之情形發生,甚至可能造成產業外移的現象。有關進口產品碳洩漏管制趨勢將於二、國際碳關稅發展趨勢進行說明。本節將針對碳抵和機制與碳稅課徵簡要說明如下:

-

碳抵換機制:目前實施碳抵換(ETS)的國家最具代表性的為歐盟的EU ETS。該種機制一般會要求大排放部門或產業進行強制性減量活動,一開始要求大排放業者進行溫室氣體盤放盤查,經第三方查證後登錄於國家登錄平台,收集足夠資訊後,國家會針對該等大排放業者進行排放量之核配,也就是一般所稱排放權,並進一步限制排放量,規定列入管制之大排放業者於隔年進行排放量結算,若排放量大於排放權,超過之部分應於交易平台(ET)夠買碳權進行抵換,若排放量小於排放權,將形成剩餘之排放權利,亦可於平台上出售。但,聯合國於2021年提出2050淨零排放目標後,未來將逐步取消排放配額,也就是未來每排放1噸碳就得支付1噸碳排的相對成本。中國大陸亦於今年(2023年)完成電力業者排放權之核配,預計自2024年針對電力業者實施碳抵換機制管控。

-

碳稅課徵:目前約有30幾個國家實施碳稅課徵,亦即直接訂定每噸碳稅金額,直接收取作為氣候變遷專款專用,進行或補助相關業者進行碳減量。台灣預定於2024年起算,於2025年起徵的碳費制度,即歸屬該類管制做法。不過,目前依據氣候變遷因應法之條文內容,未來台灣亦可能走向碳抵換機制的管制方式。

-

其他國際管制趨勢

歐盟EU ETS自2024年起開始,將要求5,000噸以上的大型船隻航運公司必須購買足以覆蓋40%排放量的碳額度,並逐步於2025年增加到70%,2026年則須購買覆蓋100%的碳權。其他船隻及甲烷與氧化亞氮等排放,則須進行監測、報告、查證(Measurable, Reportable, Verifiable, MRV),且可能於2026年後納入EU ETS。

針對航空業,歐盟亦規定將於2024年逐步取消對航空業的免費排放權,至2026年止全部取消。並將促進永續航空燃料(Sustainable Aviation Fuel , SAF)的使用。除此之外,國際民用航空組織(International Civil Aviation Organization, ICAO),於2016年第39屆會員大會上宣示正式推動「國際航空業碳抵換與減量機制(Carbon Offset and Reduction Scheme for International Aviation, CORSIA),2021 – 2026年為自願性階段、2027 – 2035年為強制階段,除豁免之會員外,皆需加入此方案,以2019年為基線,超過部分必須至CORSIA機制核可的ETS購買碳權進行抵換。

-

國際碳關稅發展趨勢

自從2021年歐盟提出邊境碳關稅草案後,許多國家,如美國、英國、日本、加拿大亦積極研擬實施類似措施之可能性,其中以美國率先提出美國清潔競爭草案(Clean Competition Act, CCA)最為積極。以下將針對歐盟邊境碳關稅(Carbon Border Adjustment Mechanism, CBAM)及美國CCA草案進行介紹:

-

CBAM: 自2023年10月年起的三年,要求各出口廠商落實每年四次的「資訊申報義務」(第32條),填報其出口的CBAM產品排放量(包含製造的直接排放與用電消費排放量)、出口國的碳定價資訊等,於每一季後的一個月內,向各進口國CBAM主管機關完成申報義務。歐盟執委會根據蒐集到的資料,將於2025年前完成評估分析報告,檢討CBAM可能的漏洞、修正規範,甚至是擴大產品以及產品排放量計算的範圍等(第30條),2027年開始課徵,第一批管制產品類別包括鋼鐵、肥料、鋁製品、水泥、氫及電力。

-

CCA:CCA 草案目前已完成二讀,針對石油開採、天然氣開採、地下煤炭開採、紙漿廠、造紙廠、白報紙紙廠、紙板廠、煉油廠、乙醇、有機化學品、化肥、玻璃、水泥、石灰、鋼鐵、鋁、氫氣、己二酸等共涵蓋25個產業,管制對象較歐盟管制的6大產業更為廣泛。須向美國環保署申報的資訊內容,包含溫室氣體排放量、產品總重、耗電量、用電是否來自電網、非來自電網用電產生的溫室氣體排放等。預計每噸碳需支付55美元的碳稅成本,且基準線自2025年起,每年將進行調降。

-

因應策略

在國際法規與各國淨零政策推動下,許多國際大廠已逐步提出因應對策,特別是產品邊境碳關稅所涉及層面將包含廠商本身及供應鏈管理,甚至有可能自身或供應商之產品非管制對象,但因下游客戶為管制對象,致使公司之製程排放亦成為應申報對象之可能,涵蓋面向非常廣泛,因此,2050淨零排放已成為公司經營的必考題,企業應積極面對。下列將提出因應策略建議,提供業界參考:

Step 1:溫室氣體盤查:公司必須知道自身溫室氣體排放量,知道公司排放熱點,才可進一步規劃減量措施,或能源轉型對策。

Step 2:降低溫室氣體排放量:知道公司及產品排放熱點後,規劃減量措施及能源轉型對策,將未來的隱形碳成本降至最低。盤查過程中可能發現,公司本身製程排放相較為低,主要排放將可能來自供應商之製程排放,如螺絲、螺栓業者,此時便須考慮供應鏈管理策略的規劃。

Step 3:達成淨零排放目標。

規劃過程業者可考量下列工具,協助減碳目標、未來隱形碳成本之計算。

-

科學減量方法(Science Based Targets initiative, SBTi):SBTi提出三種減量方法學,產業去碳化、投融資組和共同設定SBT、氣溫平等法等,一般產業可參考產業去碳化進行減量目標之設定。

-

氣候相關財務資訊揭露:氣候相關財務資訊揭露主要評估,為因應氣候變遷所可能支付之調適與減緩的轉型成本或實體風險成本對公司營運策略、業務及財務等影響。

-

內部碳定價:內部碳定價主要考量公司在轉型成本的投資相對於公司碳排放的每噸成本之計算,可作為公司內部碳排放與減碳投資策略之參考。轉型成本則可透過前項2.氣候相關財務資訊揭露評估結果作為依據。